Da li je ministar finansija rekao utemeljenju tvrdnju da knjižno odobrenje EPCG-a prema Cedisu od 10-ak miliona eura “nije MFSS-a nadležnost”, a kao što je tvrdio u emisiji (TV Vijesti, 7.4.2022)?

Na početku treba istaći da ministar finansija nije sam u ovoj paškvili CG-tekuće-milostinje sa tržišta elektro-energetskih kompanija. Ukrašen je javnim činjenjima više profila: profesora sa fakulteta, već deceniju uhljebljenog u revizorskom odboru najvažnije kompanije CG ekonomije; predsjednika Odbora direktora kompanije, naše-zorne-nevjeste-spremne-da-se-zbog-politike-odrekne-svojih-najljepših-dragulja; i izvršnog direktora CG-distrubutera, koji dostojanstveno ne dobacuje da odglumi bar zeru zakonitosti i/ili poslovnosti. O čemu se radi?

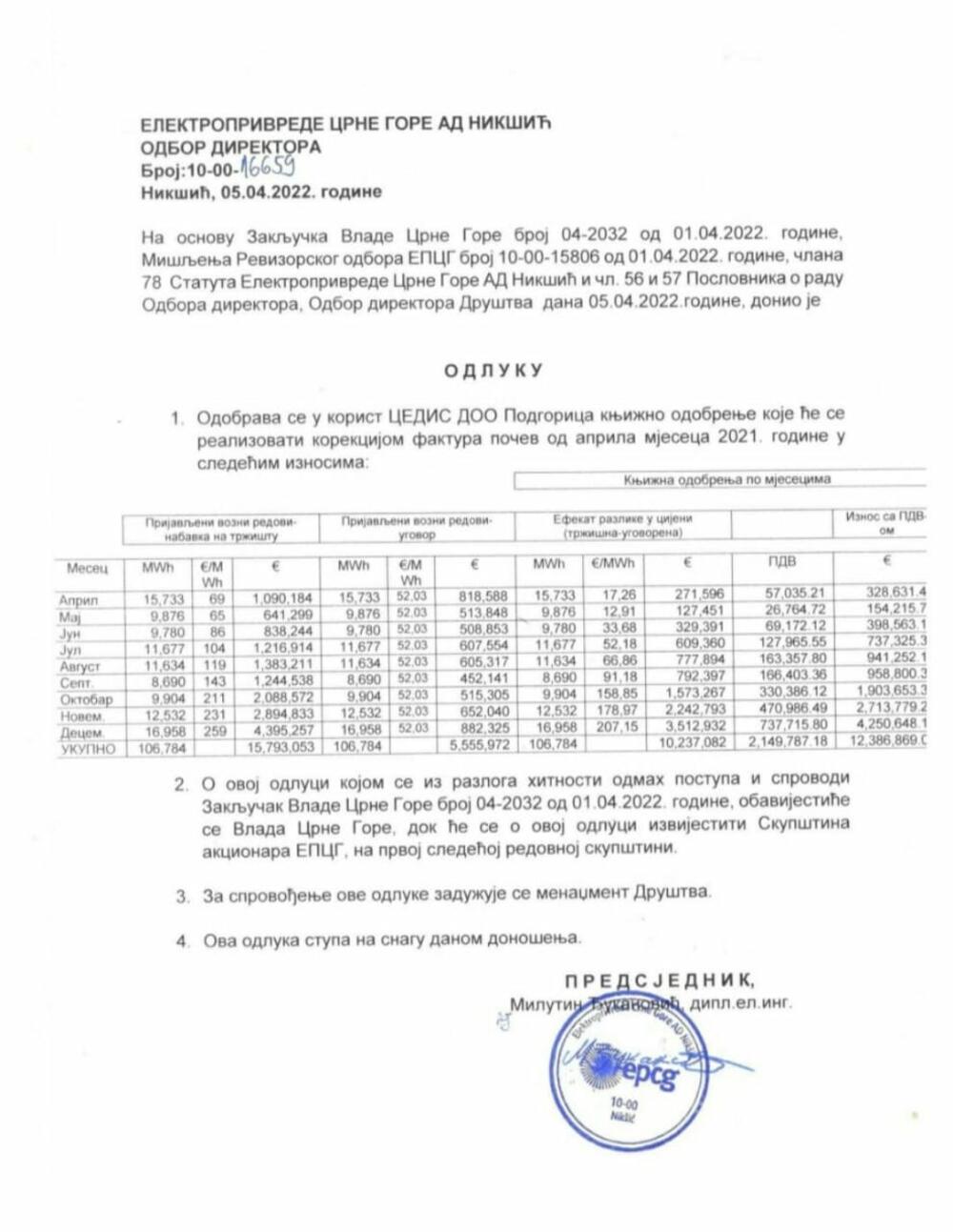

Po tragu vonjajućeg-u-zakonima, kao i tridesetak godina unazad, kada su CG nosioci odluka u ekonomiji namjerni da sakriju bruku postupanja vezanu za nekvalitetne trade-off-ove politike, tada se po default-u slome odredbe računovodstva, revizije i poreza. Mišljenjem Revizorskog odbora EPCG-a br. 10-00-15806 od 1.04.2022. godine, koje je poslužilo da se donese zaključak Vlade CG br. 04-2032, kao i odluka Odbora direktora EPCG-a br. 10-00-16659 od 05.04.2022. godine, uvedena je zakonski sporna praksa za poreske obveznike. Ministar finansija je glasao da je ok da se naknadno koriguju već predati finansijski izvještaji za prethodnu godinu, uz smanjene prihode što umanjuje obaveze poreza na dobit pravnih lica, uz nategnuto tumačenje odredbi o fiskalizaciji, koja na ovaj način ruži sistemske postavke pravilnog praćenja evidentiranog prometa u realnom vremenu. Ode rarp u smeće tužnog…

Što u praksi proizvodi značajne posljedice za stabilnost i održivost ekonomskog sistema zemlje. Ili, prevedeno kroz pojedinačna probabilističko-dokumentovana činjenja… Prvo, ako se poreskom obvezniku ne svidi osnovica za neto dobit u martu/aprilu za prethodni izvještajni period, mirno može promijeniti već predate fiskalizovane fakture (npr. od aprila do decembra). Drugo, na taj način umanjene fakture iskazuju niže prihode i umanjenu osnovicu za PDV, pa će obveznik završiti u poreskom PDV kreditu; paralelno obračunati/platiti manji porez na dobit. Treće, da bi ovo sve imalo masku legalnog, poreski obveznik treba naći predsjednika revizorskog odbora1) koji će, suprotno slovu i duhu više zakona, podučiti poreskog obveznika da izbište odredbe, npr. o energetici, mada Vlada nije donijela mjere (čl. 213) na kraju prethodne godine, niti obavijestila energetsku zajednicu (čl. 214) da je kreirala “posebne uslove trgovine”2). Četvrto, takav stručnjak može zaokružiti sporne predloge npr. sljedećim: “Revizorski odbor se prilikom ovog mišljenja fokusirao na zakonitost i računovodstveni tretman navedene transakcije dok pitanja vezana za njihov poeski (citirano kako je napisano) tretman nijesu predmet naše analize. Ovdje prvenstveno mislimo na porez na dobit i problematiku oporezivanja transfernih cijena.” Peto, tako je kreirao neobičnu biznis ideju: kako po tragu računovodstva-rastegljivog3) može se prodati što više knjižnih odobrenja za poslovanje u prethodnoj godini i to sve uz prećutni amin nadležnog ministra za prihode države.

Iako su računovodstvene norme iz MRS 18 (Prihodi) zanemarene rastegljivim stavovima iz predmetne kompanije, to nije ni prvi ni posljednji put da se srijećemo sa njihovim sličnim profesionalnim beskičmenjaštvima. Ipak, sistemski je relevatno sljedeće: zbog ove nenaštimovane balade dođem-ti-dođeš-mi-knjižno-odobrenje u budžet Crne Gore neće pristići skoro milion eura, taman onoliko novca koliko je bilo potrebno da se avioni za požare osiguraju i poprave, a što je ministar finansija odbio da odobri zbog navodne štednje i/ili pretjeranog trošenja. Tako je ministar finansija okadio loše postupanje većine u Vladi CG, i uspio slučajno ili namjerno da ohrabri sve modele poreske nediscipline u Crnoj Gori u narednom periodu. Dodatno, nanovo je osnažio decenijska prljanja kvaliteta finansijskih izvještaja u privredi zemlje. Poslata je nesumnjiva sistemska poruka da ukoliko privrednik izbunari mišljenje, može mu se da rasteže pripadajuću poresku obavezu, mada Zakon o reviziji4) u čl. 31 precizno definiše da članovi-nice RO nemaju nadležnosti davanja mišljenja.

Kao i oko KAP-ovih davnašnjih nečistoća (rezervisanja oko nenaplaćenih potraživanja i prisvajanja struje), ili pravno-nemilosrdnog skidanja goleme gotovine sa računa privrednog društva, nakupljenje upravljanjem Italijana, a da bi država vratila vlasništvo u EPCG, tako je i ovih dana akademski prvak5) odradio nedostojanstveni zadatak: okamenio je trideset dvije godine kontinuiteta u slamanju zdrave CG ekonomije od strane mnogih sa UCG-Ekonomije. Puni krug prizemnosti: od netransparentnosti AB revolucije preko lukrativnosti donjogoričkih neoliberala do tekućih pretplaćenih činovničkih parazitiranja, u stilu “to su činjeli oni, zašto ne bismo i mi”. Mišljenjem profesora izvelo se šminkanje finansijskih izvještaja dva privredna subjekta, s ciljem da se sačuvaju političari.

Strukovnoj i građanskoj javnosti Crne Gore konačno se imparcijalno pokazalo da je 30. avgust, u neupitnoj tekovini prijeko-potrebnih reformi zajednice i sistema odgovornosti, samouništen od većine u Vladi CG, kao i od većine na pozicijama po dubinskim partijsko-političkim uhljebljenjima. Stoga crnogorska verzija sjajnog Spilbergovog filma6) nema ništa od iskustva žrtve, niti od vrhunske ratne priče niti od životnih spoznaja iz ratnih sukoba s kraja II svjetskog rata. Naš redov-Rajan je tipologija regrutovana iz politike, koja je namjerna da finansijski i ekonomski ne ojača predmetno privredno društvo, pošto se iza građana-nki najlakše sakriti kad se čine rastegljivosti.

Pitanje od milion dolara ostaje: da li će se, nakon regulatorne kontrole7), sprovesti ispravke odobrenih prihoda/rashoda u narednom regulatornom trogodišju? No, zar je to uopšte važno u Crnoj Gori? Naravno da nije… Stići će nove litije i belvederanja kako bi se negrađansko ukrilo u ogrezlosti u bukanjima/ bakljadama/ mantijama/ lutkicama/ drvenim foteljama, s ciljem da se ne vidi sramota neprofesionalizma, institucionalnog kraha i sistemske nestabilnosti zbog namjernog neznanja i duboke neetičnosti, umotane u upitnu moralnost mnogih iz ove neprivredne pričice o rastegljivosti kad se dotakne ozbiljnost i pošten pristup radu u ime institucije. Aferim… ipak su ubili nadu…

_____________

1) Citat i: “imperativni uslov za davanje knjižnog odobrenja je odluka Vlade Crne Gore”,

2) Zakon o energetici ("Službeni list Crne Gore", br. 005/16, 051/17, 082/20),

3) https://www.vijesti.me/kolumne/436146/cega-se-pametan-stidi-3-nzm2if2l

4) Zakon o reviziji (“Službeni list Crne Gore, br. 001/17);

5) https://www.pobjeda.me/clanak/lakicevic-tvrdi-da-je-retroaktivna-izmjena-faktura-legitimna

6) https://en.wikipedia.org/wiki/Saving_Private_Ryan

Bonus video: